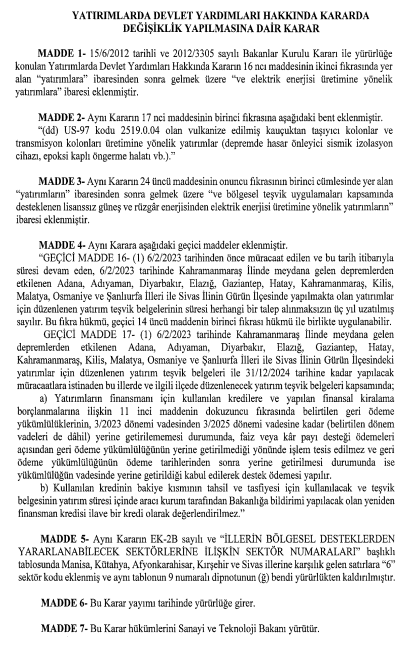

10.Mart.2023 tarihli Resmi Gazete’de Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar (Karar Sayısı: 6923) yayımlanmıştır.

Karar aşağıda yer almaktadır:

09.03.2023 tarihli ve 6923 sayılı Karar’la yapılan değişiklikten sonra 15.06.2012 tarihli ve 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar’ın ilgili maddeleri aşağıdaki şekli almıştır.;

Değişiklik 1-

Yatırım yeri tahsisi

MADDE 16- (1) Bakanlıkça teşvik belgesi düzenlenmiş stratejik yatırımlar ve bölgesel desteklerden yararlanacak yatırımlar için, 29/6/2001 tarihli ve 4706 sayılı Kanunun ek 3 üncü maddesi çerçevesinde Çevre ve Şehircilik Bakanlığınca belirlenen usul ve esaslara göre yatırım yeri tahsis edilebilir.

(2) 15 inci maddenin altıncı fıkrasında belirtilen yatırımlara ve elektrik enerjisi üretimine yönelik yatırımlara yatırım yeri tahsis edilmez.

Değişiklik 2-

Öncelikli yatırım konuları

MADDE 17 –…

z) Asgari yatırım tutarı şartı aranmaksızın ihtisas serbest bölgelerinde gerçekleştirilecek yazılım ve bilişim ürünleri üretimi yatırımları.(aa) Asgari 50 milyon TL tutarındaki elektrik veya hidrojenle çalışan ulaşım araçları imalatını da içeren sanayi tesisi yatırımları.

(bb) AR-GE ve çevre yatırımları.

(cc) Bakanlık tarafından ilan edilecek uluslararası teknik standartları karşılayan ve asgari 5.000 m2 beyaz alan şartını sağlayan veri merkezi yatırımları.

(dd) US-97 kodu 2519.0.04 olan vulkanize edilmiş kauçuktan taşıyıcı kolonlar ve transmisyon kolonları üretimine yönelik yatırımlar (depremde hasar önleyici sismik izolasyon cihazı, epoksi kaplı öngerme halatı vb.).

Değişiklik 3-

Yatırım süresi ve tamamlama vizesi

MADDE 24 –

(10) Genel teşvik uygulamaları kapsamında düzenlenen elektrik enerjisi üretimine yönelik yatırımların ve bölgesel teşvik uygulamaları kapsamında desteklenen lisanssız güneş ve rüzgar enerjisinden elektrik enerjisi üretimine yönelik yatırımların tamamlama vizesi, firmanın teşvik belgesine konu yatırıma ilişkin ilgili kurum tarafından düzenlenen geçici kabul belgesinin tasdikli sureti ile asgari sabit yatırım tutarının sağlandığına ilişkin tebliğle belirlenen yeminli mali müşavir raporunu Bakanlığa ibraz etmesi halinde yapılmış sayılır. Tamamlama vizesi yapılmış teşvik belgeleri kapsamında temin edilen makine teçhizatın satışı serbest olup, Bakanlıkça ilave herhangi bir işlem yapılmaz. Bu kapsamda, güneş enerjisi santrali yatırımlarına ait yatırım teşvik belgeleri için finansal kiralama işlemleri hariç olmak üzere 22 nci maddeye istinaden devir işlemi yapılmaz. Bu hüküm kapsamında işlem yapılan teşvik belgesinin kısmen veya tamamen iptalini gerektirecek bir durumun ortaya çıkması veya tespiti halinde 28 inci madde hükümleri çerçevesinde işlem yapılır. Bu hüküm daha önceki kararlara istinaden düzenlenen teşvik belgelerine de uygulanır.

Değişiklik 4-

GEÇİCİ MADDE 16– (1) 6/2/2023 tarihinden önce müracaat edilen ve bu tarih itibariyle süresi devam eden, 6/2/2023 tarihinde Kahramanmaraş İlinde meydana gelen depremlerden etkilenen Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesinde yapılmakta olan yatırımlar için düzenlenen yatırım teşvik belgelerinin süresi herhangi bir talep alınmaksızın üç yıl uzatılmış sayılır. Bu fıkra hükmü, geçici 14 üncü maddenin birinci fıkrası hükmü ile birlikte uygulanabilir.

GEÇİCİ MADDE 17– (1) 6/2/2023 tarihinde Kahramanmaraş İlinde meydana gelen depremlerden etkilenen Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesindeki yatırımlar için düzenlenen yatırım teşvik belgeleri ile 31/12/2024 tarihine kadar yapılacak müracaatlara istinaden bu illerde ve ilgili ilçede düzenlenecek yatırım teşvik belgeleri kapsamında;

a) Yatırımların finansmanı için kullanılan kredilere ve yapılan finansal kiralama borçlanmalarına ilişkin 11 inci maddenin dokuzuncu fıkrasında belirtilen geri ödeme yükümlülüklerinin, 3/2023 dönemi vadesinden 3/2025 dönemi vadesine kadar (belirtilen dönem vadeleri de dahil) yerine getirilememesi durumunda, faiz veya kâr payı desteği ödemeleri açısından geri ödeme yükümlülüğünün yerine getirilmediği yönünde işlem tesis edilmez ve geri ödeme yükümlülüğünün ödeme tarihlerinden sonra yerine getirilmesi durumunda ise yükümlülüğün vadesinde yerine getirildiği kabul edilerek destek ödemesi yapılır.

b) Kullanılan kredinin bakiye kısmının tahsil ve tasfiyesi için kullanılacak ve teşvik belgesinin yatırım süresi içinde aracı kurum tarafından Bakanlığa bildirimi yapılacak olan yeniden finansman kredisi ilave bir kredi olarak değerlendirilmez.