Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2012/1)’de Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2023/1), 28 Kasım 2023 tarihli Resmi Gazete’de yayımlanmıştır.

2023/1 sayılı Tebliğ;

“MADDE 1- 20/6/2012 tarihli ve 28329 sayılı Resmî Gazete’de yayımlanan Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2012/1)’in 13 üncü maddesinin üçüncü fıkrası yürürlükten kaldırılmıştır.

MADDE 2- Aynı Tebliğin 23 üncü maddesinin dokuzuncu fıkrası aşağıdaki şekilde değiştirilmiştir.

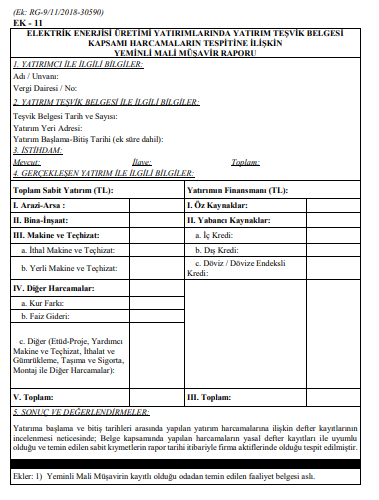

“(9) Genel teşvik uygulamaları kapsamında desteklenen elektrik enerjisi üretimine yönelik yatırımların ve bölgesel teşvik uygulamaları kapsamında desteklenen güneş ve rüzgar enerjisinden elektrik enerjisi üretimine yönelik yatırımların tamamlama vizesi, firmanın teşvik belgesine konu yatırıma ilişkin ilgili kurum tarafından düzenlenen geçici kabul belgesinin tasdikli sureti ile asgari sabit yatırım tutarının ve bölgesel yatırım teşvik belgelerinin bölgesel destek sınıfı niteliğinin sağlandığına ilişkin EK-11’de yer alan, “Elektrik Enerjisi Üretimi Yatırımlarında Yatırım Teşvik Belgesi Kapsamı Harcamaların Tespitine İlişkin Yeminli Mali Müşavir Raporu”nu Bakanlığa ibraz etmesi halinde yapılmış sayılır.”

MADDE 3- Aynı Tebliğe aşağıdaki geçici madde eklenmiştir.

“Daha önceki teşvik belgelerine ilişkin uygulama

GEÇİCİ MADDE 5- (1) Bu maddeyi ihdas eden Tebliğ ile değiştirilen 23 üncü maddenin dokuzuncu fıkrası hükümleri bu maddenin yürürlüğe girdiği tarihten önce düzenlenen yatırım teşvik belgelerine de uygulanır.”

MADDE 4- Aynı Tebliğin EK-11’i ekteki şekilde değiştirilmiştir.

MADDE 5- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 6- Bu Tebliğ hükümlerini Sanayi ve Teknoloji Bakanı yürütür.

Eki için tıklayınız. ” şeklindedir.

2023/1 sayılı Tebliğ’le yapılan değişikler, eski ve yeni hükümleri aşağıda gösterilmiştir;

| Tebliğ 2023/1 Madde No | Tebliğ 2012/1 Madde No | Eski Hüküm | Yeni Hüküm |

| Mad. 1 | 13. madde, 3. fıkra | (3) Aynı teşvik belgesi kapsamı yatırım için faiz desteği uygulamasına yönelik olarak, yatırım süresince birden fazla aracı kurum talepte bulunamaz. Faiz desteğinden yararlandırılmaya başlanıldıktan sonra aracı kurum değiştirilmemek kaydıyla aynı teşvik belgesi kapsamı yatırım için birden fazla itfa tablosuna göre işlem yapılabilir. Stratejik 8 yatırımlar için, faiz desteği uygulamasına yönelik olarak birden fazla aracı kurum talepte bulunabilir. | Hüküm iptal edilmiştir. |

| Mad. 2 | 23. madde, 9. fıkra | (9) (Ek: RG-9/11/2018-30590) Genel teşvik uygulamaları kapsamında düzenlenen elektrik enerjisi üretimine yönelik yatırımların tamamlama vizesi, firmanın teşvik belgesine konu yatırıma ilişkin ilgili kurum tarafından düzenlenen geçici kabul belgesinin tasdikli sureti ile asgari sabit yatırım tutarının sağlandığına ilişkin EK-11’de yer alan “Elektrik Enerjisi Üretimi Yatırımlarında Yatırım Teşvik Belgesi Kapsamı Harcamaların Tespitine İlişkin Yeminli Mali Müşavir Raporu”nu Bakanlığa ibraz etmesi halinde yapılmış sayılır. | (9) Genel teşvik uygulamaları kapsamında desteklenen elektrik enerjisi üretimine yönelik yatırımların ve bölgesel teşvik uygulamaları kapsamında desteklenen güneş ve rüzgar enerjisinden elektrik enerjisi üretimine yönelik yatırımların tamamlama vizesi, firmanın teşvik belgesine konu yatırıma ilişkin ilgili kurum tarafından düzenlenen geçici kabul belgesinin tasdikli sureti ile asgari sabit yatırım tutarının ve bölgesel yatırım teşvik belgelerinin bölgesel destek sınıfı niteliğinin sağlandığına ilişkin EK-11’de yer alan, “Elektrik Enerjisi Üretimi Yatırımlarında Yatırım Teşvik Belgesi Kapsamı Harcamaların Tespitine İlişkin Yeminli Mali Müşavir Raporu”nu Bakanlığa ibraz etmesi halinde yapılmış sayılır. |

| Mad. 3 | GEÇİCİ MADDE, eklenmiştir. | Daha önceki teşvik belgelerine ilişkin uygulama GEÇİCİ MADDE 5- (1) Bu maddeyi ihdas eden Tebliğ ile değiştirilen 23 üncü maddenin dokuzuncu fıkrası hükümleri bu maddenin yürürlüğe girdiği tarihten önce düzenlenen yatırım teşvik belgelerine de uygulanır. | |

| Mad. 4 | Ek-11 (Aşağıda belirtilmiştir- Eski ) | Ek-11 (yeni şekli) |