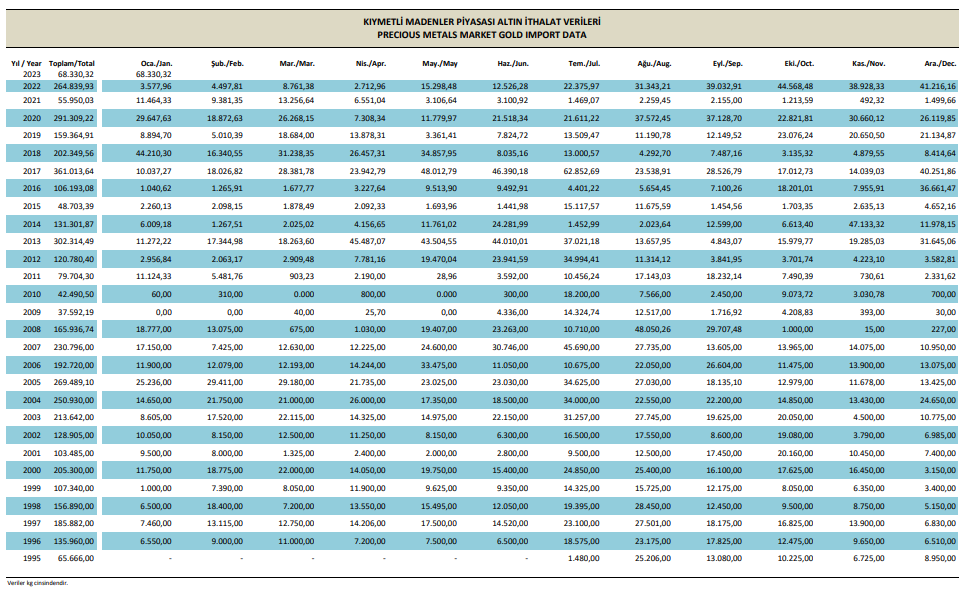

Kıymetli maden olarak ALTIN’ın, yıllar ve aylar itibarıyla Türkiye’ye ithalat miktarları, yukarıdaki tabloda gösterilmiştir. Bu veriler Borsa İstanbul Kıymetli Madenler ve Kıymetli Taşlar Piyasasından alınmıştır.

Borsa İstanbul Kıymetli Madenler ve Kıymetli Taşlar Piyasası verilerine göre Ocak-2023 ayında 1996 yılından bu yana en yüksek miktarlı ithalat gerçekleştirilmiştir: 68.330,32 kg.

2022 yılında toplam ithalat miktarı 264,8 bin ton olmuştur. Ekim-2022 ayında, 2022 yılının en yüksek miktarlı ithalatı gerçekleştirilmiştir: 44.568,48 kg.

1966-2022 yılları arasında yıl toplamı en yüksek miktar ithalatı, 2017 yılında 361 bin ton’luk ithalat ile gerçekleştirilmiştir.

Belirtilen yıllar arasında en düşük miktarlı ithalat 2009 yılında 37.592,19 kg olarak gerçekleşmiştir.

KAYNAK KULLANIMINI DESTEKLEME FONU KESİNTİLERİ HAKKINDA KARARA göre;

“Kabul kredili, vadeli akreditif ve mal mukabili ödeme şekillerine göre yapılan ithalatta Kaynak Kullanımını Destekleme Fonu kesintisi oranı %6 olarak tespit edilmiştir.”

Ancak 21.07.2004 Tarihli ve 2004/7668 Sayılı Kararnamenin Eki Karara göre; (10.08.2004 Tarihli RG’de yayımlanmıştır)

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar’ın 7’nci maddesi uyarınca, İstanbul Altın Borsasında işlem görmek üzere anılan Kararın 2’nci maddesinde belirtilen özelliklere sahip işlenmemiş kıymetli madenlerin ithalinden, Kaynak Kullanımını Destekleme Fonu kesintisi yapılmaz.

Diğer taraftan Hazine ve Maliye Bakanlığının 14.02.2023 tarihli yazılı talimatıyla “mal mukabili altın ithalatı”na bir süreliğine de olsa kısıtlama getirildiği basında yer almaktadır.

Bu çerçevede; Borsa İstanbul AŞ Kıymetli Madenler ve Kıymetli Taşlar Piyasası Operasyonel Direktörlüğü, mal mukabil ödeme şekli gerçekleştirilen altın ithalatı hakkında açıklama yapmıştır.

Açıklamaya göre, Gümrük Beyannamesi tescil tarihi 15 Şubat 2023 ve sonrası olup işlem görmemiş altın ithalatı, mal mukabili ödeme şekli ile yapılamayacaktır.

Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karar’ın 7’nci maddesinin (a) bendi ve 20’nci maddesinin birinci fıkrası, Kıymetli Madenler Borsası Aracı Kuruluşlarının Faaliyet Esasları ile Kıymetli Madenler Aracı Kurumlarının Kuruluşu Hakkında Yönetmelik’in 24 üncü maddesinin birinci fıkrası ile Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar’a İlişkin Tebliğ (Tebliğ No: 2008-32/34)’in 6’ncı maddesinin beşinci fıkrası çerçevesinde, Hazine ve Maliye Bakanlığınca 15.02.2023 tarihi ve sonrasında (Gümrük Beyannamesi tescil tarihi esas alınacak şekilde) Bakanlığın ikinci bir kararına kadar mal mukabili ödeme şekli ile işlenmemiş altın ithalatı gerçekleştirilmemesinin uygun bulunduğu, belirtilmektedir.

Bu çerçevede Gümrük Beyannamesi tescil tarihi 15.02.2023 ve sonrası olan işlenmemiş altın ithalatı, mal mukabili ödeme şekli ile yapılamayacaktır. Belirtilen tarihten önceki bir Gümrük Beyannamesi tescil tarihini havi işlenmemiş altın ithalatları, ilgili mevzuat ve Kıymetli Madenler ve Kıymetli Taşlar Piyasası Prosedüründe belirtilen süreler içinde olmak koşuluyla Borsa saklama kasasına teslim edilebilecektir. Söz konusu Prosedür’de belirtilen Ek-3 Borsa İstanbul İthalat Öncesi Bildirim Formu (Ek-3 Formu) kapsamında Borsaca daha öncesinde onay verilmiş olsa bile Gümrük Beyannamesi tescil tarihi 15.02.2023 tarihi ve sonrası olan işlenmemiş altın ithalatı mal mukabili ödeme şekli ile yapılamayacaktır.