Kambiyo Mevzuatına göre bir ihracat işleminde İHRACATÇILAR tarafından fiili ihraç tarihinden itibaren 180 gün içinde -özellik arz eden ihracatta yurda getirme süresi farklıdır- dövizin yurda getirilmesi gerekmektedir. Bu süreler içerisinde, ihracat bedellerinin -terkin limitleri vb. dikkate alınarak- yurda getirilmesi gereken kısmının gelmediğinin belirlenmesi halinde, getirilme süresini takip eden 5 iş günü (*) içinde aracı bankalar tarafından, açık ihracat hesaplarının Vergi Dairelerine (**) ihbar edilmesi gerekmektedir.

Mevcut düzenlenmeler, açık ihracat hesabının aracı bankalar tarafından Vergi Dairelerine ihbar için 5 iş günü tanımaktadır. Aynı düzenlemeler ihracatçıya da bu 5 iş günü içerisinde bankaya açık ihracat hesabını kapatma imkânı vermiştir. Olaya yukarıdan bakacak olunursa, ihracatçılara 180 gün + (ek) bankalarda 5 iş günlük hesap kapatma tanınmasıyla bankaya ihbar için adeta süre kalmamış olmaktadır. İşte bu nedenledir ki bazı aracı bankalar işlerinin yoğunluğu nedeniyle Vergi Dairelerine ihbarda gecikmeleri söz konusu olabilmektedir. Ancak bu kapsamdaki her gecikmenin de bir yaptırımı vardır. Geçmişte ortaya çıkan bu mağduriyetin giderilmesine yönelik olarak Yasama Organı’nın bir düzenleme yaptığı düşünülmektedir.

1567 Sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun’a; Resmi Gazete’de 03.02.2021 tarihinde yayımlanan 7263 Sayılı Teknoloji Geliştirme Bölgeleri İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 9’uncu maddesi ile “GEÇİCİ MADDE” eklenmiştir. Madde;

MADDE 9 – 20/2/1930 tarihli ve 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanuna aşağıdaki geçici madde eklenmiştir.

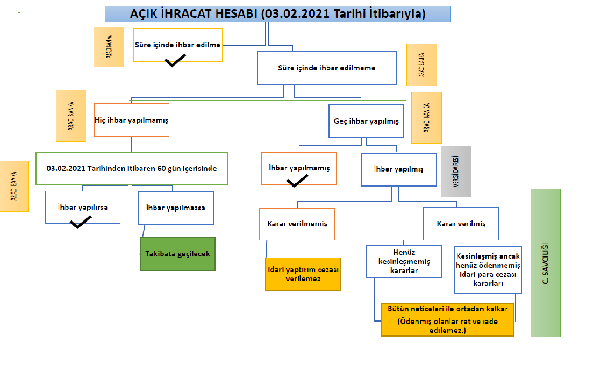

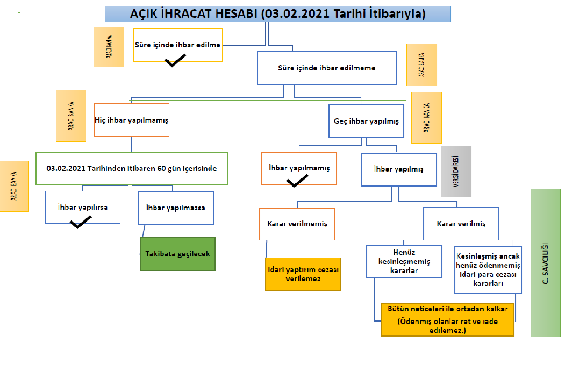

“GEÇİCİ MADDE 1- Bu maddenin yürürlüğe girdiği tarih itibarıyla bu Kanun uyarınca yürürlüğe konulan genel ve düzenleyici işlemler kapsamında bankalarca; süresi içinde ilgili vergi dairesi başkanlıklarına/defterdarlıklara veya vergi dairesi müdürlüklerine ihbar edilmeyen açık ihracat hesaplarının bu maddenin yürürlüğe girdiği tarihten itibaren altmış gün içinde ihbar edilmesi durumunda, bu bildirimler sebebiyle bankalar hakkında 3 üncü madde uyarınca işlem tesis edilmez. Bu fıkra hükmü, süresi geçtikten sonra ihbar edilen ancak, bu maddenin yürürlüğe girdiği tarih itibarıyla Cumhuriyet savcılıklarına bildirim yapılmamış olan ihlaller için de uygulanır.

Bu maddenin yürürlüğe girdiği tarih itibarıyla birinci fıkra kapsamına giren ve Cumhuriyet savcılıklarına intikal eden ancak haklarında idari para cezasına karar verilmemiş işlemler için Cumhuriyet savcılıklarınca idari yaptırım kararı verilmez, karar verilmekle birlikte henüz kesinleşmemiş ya da kesinleşmiş olup henüz ödenmemiş olan idari para cezası kararları bütün neticeleri ile ortadan kalkar, ödenmiş olanlar red ve iade edilmez.” hükmündedir.

Yeni yapılan düzenleme, İHRACATÇILARLA ilgili bir düzenleme olmayıp, tamamen BANKALAR için yapılmış; bankaların açık ihracat hesaplarının ihbarını hiç yapmamaları veya gecikmeli yapmaları nedeniyle ortaya çıkan bir düzenlemedir.

Yapılan bu düzenlemeyle, ihracat işlemlerine aracılık eden ARACI BANKALARIN, açık ihracat hesaplarının 03.02.2021 tarihinden itibaren 60 gün içinde -ki gün hesaplaması yapıldığında bu süre 05.04.2021 tarihi mesai saatine sonuna karşılık gelmektedir- ilgili vergi dairesi başkanlıklarına/defterdarlıklara veya vergi dairesi müdürlüklerine ihbar yapılması halinde BANKALAR hakkında 1567 sayılı Kanunun 3’üncü maddesi uyarınca işlem tesis edilmeyeceği hüküm altına alınmıştır.

Bankaların açık ihracat hesaplarını takibi konusundaki Kambiyo Mevzuatının genel düzenlemeleri; ihracat bedellerinin ihracatçılar tarafından sürelerinde yurda getirilmediğinde -bankaların yetkisinde bulunan terkin limitleri de dikkate alınarak ortaya bir açık ihracat hesabı çıkması halinde- fiili ihraç tarihinden itibaren 5 iş günü içinde bankaların açık ihracat hesaplarını ilgili vergi dairesi başkanlıklarına/vergi dairesi müdürlüklerine ihbar etmeleri ve bu sürelere uymayan bankalar hakkında 1567 sayılı Kanun’un 3’üncü maddesi uyarınca işlem tesis edilmesi, şeklindedir. Ancak yapılan geçici madde düzenlemesiyle, 03.02.2021 tarihi itibariyle açık ihracat hesapları nedeniyle bankaların gerekli ihbarları yetkili ve ilgili mercilere yapmaması halinde BANKALARA 03.02.2021 tarihinden itibaren 60 günlük bir hak tanınmış ve 03.02.2021 tarihi itibariyle Bankalarca geç yapılan ihbarlar ve diğer alternatif durumlar için, Bankalar lehine düzenleme getirilmiştir.

Geçici madde somut tarihler dikkate alınarak ortaya konacak olursa,

-03.02.2021 tarihi itibariyle aracı bankalarca; 5 iş günü içinde ilgili vergi dairesine ihbar edilmeyen açık ihracat hesaplarının 03.02.2021 tarihinden itibaren 60 gün içinde (05.04.2021 tarihine kadar) ihbar edilmesi durumunda, bu bildirimler sebebiyle bankalar hakkında 3’üncü madde uyarınca işlem tesis edilmeyeceği,

-Aracı Banklarca 5 iş günü geçtikten sonra vergi dairesine ihbar edilen ancak, 03.02.2021 tarihi itibarıyla Cumhuriyet savcılıklarına bildirim yapılmamış olan ihlaller için de bankalar hakkında 3’üncü madde uyarınca işlem tesis edilmeyeceği,

-03.02.2021 tarihi itibariyle birinci fıkra kapsamına giren ve Cumhuriyet savcılıklarına intikal eden ancak haklarında idari para cezasına karar verilmemiş işlemler için Cumhuriyet savcılıklarınca idari yaptırım kararı verilmeyeceği, karar verilmekle birlikte henüz kesinleşmemiş ya da kesinleşmiş olup henüz ödenmemiş olan idari para cezası kararları bütün neticeleri ile ortadan kalkacağı, ödenmiş olanların red ve iade edilmeyeceği, hüküm altına alınmış olmaktadır.

“Geciçi Madde”nin şema olarak gösterimi/yorumu …

(*)5 iş günü; COVID-19 salgını döneminde 20 iş günü olarak uygulanmaktadır.

(**) Vergi Daireleri = “Vergi dairesi başkanlıkları/defterdarlık veya vergi dairesi müdürlükleri”nin kısaltması olarak kullanılmıştır.