Günümüzde ABD doları, euro/avro dünya genelinde ödemelerde kabul gören öncelikli paralar arasında yer almaktadır. Uluslararası geçerliliği olan paralar diğer ülke paralarına kolaylıkla ve serbestçe çevrilebilmektedir. Bir ülke parası konvertibl ise kişiler veya şirketler yabancı ülkelerden mal veya hizmet alımlarını o ülke parasıyla yapabilir. Tabii ki burada önemli olan husus o ülke parasının, alacaklılar tarafından kabul edilebilir olmasıdır. Bir paranın konvertibl olması paranın yaygın olarak kullanılmasına tek başına yeterli olmayabilir. Dünyada geçerli bir konvertibl para için ülke ekonomisinin dünya ticareti içinde hatırı sayılır bir paya sahip olması beklenir.

Türk parası, 11 Ağustos 1989 tarihinden itibaren konvertibl bir para olarak ödemeler sistemine dahil olmuştur. Bu tarih; Türkiye’nin Kambiyo Rejimi bakımından serbestleşmesinin resmi tarihi olan Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karar’ın yayımlanma tarihidir.

Bugün, ihracat ve ithalatımızın yaklaşık %5’i, Türk lirası ile yapılmaktadır. Burada önemli olan ithalat işlemlerinde TL’nin yurt dışı satıcılar tarafından kabul görebilmesidir. Yurt dışına yapılan ödemelerde TL’nin kabul edilmesi, ülkemizin dövize olan ihtiyacını da kısmen azaltmaktadır.

İthalat ve ihracat işlemlerinde ürünlerin döviz olarak tutarı kadar döviz karşılığı ülke parası da önem arz etmektedir. Milli paranın yabancı paralar karşısında bir fiyatı vardır. Para birimleri arasında bir değişim oranı söz konusudur. Zira yabancı para da bir üründür. Her ürünün bir fiyatı olduğu gibi dövizin de bir rayici, bir fiyatı vardır. Bu değişim oranı, “döviz kuru” veya “döviz fiyatı” olarak tanımlanır. Piyasada geçerli kur, -döviz fiyatı-; NOMİNAL KUR olarak dikkate alınır.

Döviz kurlarındaki değişiklikler, yerli veya yabancı alıcıların alım gücünü olumlu veya olumsuz yönde etkiler. Kurlardaki değişiklikler, kişilerin ve şirketlerin alım gücünü artırır veya azaltır. Örneğin ülkemizde ABD dolar kuru 5 TL’den 5,50 TL’ye çıktığı zaman, Türk lirası için nominal değer kaybı söz konusu olur ve yabancıların ülkemizden yapacakları alımları artırabilir. Bu durum, bizim dışarıdan alım gücümüzün düşmesi sonucunu doğurabilir. Bunun tam tersi de geçerlidir. ABD dolar kuru 5 TL’den 4,50 TL’ye indiği zaman Türk lirası için nominal değer kazancı söz konusu olmakta ve bu durum, yabancıların ülkemizden yapacakları alımları azaltabilmekte bizim dışarıdan alım gücümüzü ise artırabilmektedir.

Günümüzde, döviz kurları; bir birim yabancı para ile değiştirilebilen ulusal para tutarı veya bir birim ulusal paranın karşılığı olan yabancı para tutarı şeklinde tanımlanır.

Bir birim ulusal paranın yabancı para cinsinden değerine “dolaylı kotasyon”(indirect quotation) kuru denmektedir. 23.07.2020 tarihi itibarıyla 1 TL = 1/6,83= 0,146 ABD doları şeklindeki gösterim tarzı, “dolaylı kotasyon” olmaktadır. Döviz kurlarının yükselmesi milli paranın değer kazanmasını; düşmesi de ülke parasının değer yitirmesini gösterir. Ancak ülkeler bu tip gösterimi genellikle tercih etmemektedir. Bu gösterim şekli daha çok para piyasası merkezlerinde (örneğin Londra Döviz Piyasasında) kullanılmaktadır.

Bir birim dövizin ulusal para cinsinden ifadesine ise “dolaysız kotasyon” (direct quotation) kuru denmektedir. 23.07.2020 tarihi itibarıyla 1 ABD doları=6,83 TL şeklindeki gösterim “dolaysız kotasyon” olarak adlandırılmaktadır. Ülkemizde kurların gösteriminde dolaysız kotaysan kullanılmaktadır. Bu uygulamada döviz kurlarının yükselmesi Türk parasının değer kaybetmesini; kurların düşmesi de Türk parasının değer kazanmasını ifade eder.

TL’nin değer kazanma ve kayıplarının yüzdesel olarak hesaplanması, iki farklı tarihteki BİR BİRİM TL’nin YABANCI PARA cinsinden (1 TL=… ABD doları) belirlenen değeri üzerinden yapılması gerekir. TL’nin değerindeki değişimlerin (1 ABD Doları= …TL) cinsinden yapılması bizi yanıltır, TL’nin değer değişimlerinin yanlış hesaplanmasına neden olunur.

Şöyle ki A tarihinde 1 ABD doları= 1 TL iken B tarihinde 1 ABD doları= 2 TL olması durumunda TL’nin değer kaybını %100 ((2TL-1 TL)/1 TL )olarak hesaplamak doğru değildir. A tarihinde 1 TL=1 ABD doları ve B tarihinde 1 TL =0,50 ABD doları olduğundan, değer kaybı %50 ((0.5 ABD doları-1 ABD doları)/1 ABD doları)’dir. TL’nin değeri üzerindeki değişimi doğru hesaplama yöntemi budur.

Buna karşılık dövizlerin (örneğimizde ABD dolarının) değer kazanım ve kayıplarının yüzdesel olarak hesaplanması ise iki farklı tarihteki bir birim dövizin TL cinsinden (1 ABD doları=… TL ) belirlenen değeri üzerinden yapılmalıdır.

Yukarıda hesaplanıp bulunan %”100″; 1 ABD dolarının TL karşısında kazandığı yüzdesel değerdir, TL’nin değer kaybı değildir.

Ulusal paranın bir yabancı paraya göre değer kaybetmesi, dolaysız kotasyona göre kurun yükselmesi anlamındadır ve yabancı paranın ulusal para cinsinden değer kazanması ile eş anlamlıdır. Tam tersi olduğunda, yani ulusal paranın değer kazanması halinde dolaysız kotasyon kurunu düşürecek ve yabancı paranın ulusal para cinsinden değer kaybetmesi söz konusu olacaktır.

Döviz kurları, nominal olarak belirlenmesinin yanında diğer ülkelerle karşılaştırılması sağlamak amacıyla reel değer dikkate alınarak farklı endekslerle de ölçülebilmektedir.

Endekslerden biri, Nominal Efektif Döviz Kuru olmaktadır. Bu, Türkiye’nin dış ticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete göre, Türk lirasının ağırlıklı ortalama değeri bulunarak hesaplanmaktadır.

Diğer endeks ise Reel Efektif Döviz Kuru üzerinden oluşturulmaktadır. Bu endeks, nominal efektif döviz kurlarındaki nispi fiyat ve maliyet etkileri arındırılarak elde edilmektedir.

Reel Efektif Döviz Kurları ve bu kurlardan hareket edilerek Reel Efektif Kur Endeksleri, TCMB tarafından üç farklı yöntemle belirlenmektedir. Tüketici Fiyat Endeksi, Yurt İçi Üretici Fiyat Endeksi ve Birim İş Gücü Maliyet Endeksi baz alınarak Reel Efektif Döviz Kuru Endeksi hesaplamaktadır. İlk iki endeks her ay, üçüncüsü ise yılda bir yayınlamaktadır.

Reel Efektif Döviz Kuru, bir ülkenin ürettiği mal ve hizmetlerden oluşan sepetin diğer ülkelerin aynı içerikteki sepeti karşısındaki göreli fiyatını veren bir değerdir. Ülkelerin enflasyondan arındırılarak yapılan döviz fiyatlamasıdır. Bu endeks ülkelerin dış ticaretteki rekabet gücünü ortaya koymaktadır.

Nominal döviz kurunun sabit olduğu kabul edilerek belirli bir dönemde ülke enflasyon oranı diğer ülkelerin enflasyon oranına göre daha yüksek seviyede oluşması halinde o dönemde o ülkenin ürünlerinin göreli fiyatının (diğer bir ifadeyle reel döviz kurunun) artacağı anlamına gelmektedir. Bu durumda, ülke ürünleri göreli olarak pahalanacağından ihracat azalacak, ithalat artacak ve sonuçta dış ticaret açığı artabilecektir.

Bir ülke parasının diğer paralar karşısında değer kaybetmesi reel döviz kurunun düşmesine yol açacaktır. Ülkede üretilen ürünler, yabancı ülkelerde üretilen ürünler cinsinden ucuzlayacağından, bu durumda bir ülkede belirli bir dönem içinde tutar olarak ihracatın artması, ithalatın azalması ve dış ticaret açığının azalması beklenebilir.

Diğer taraftan, bir ülke parasının değer kaybı, ülke enflasyon oranı ile diğer ülkelerin enflasyon oranı arasındaki farktan mutlak değer olarak daha büyük olduğu sürece reel döviz kuru düşecek demektir.

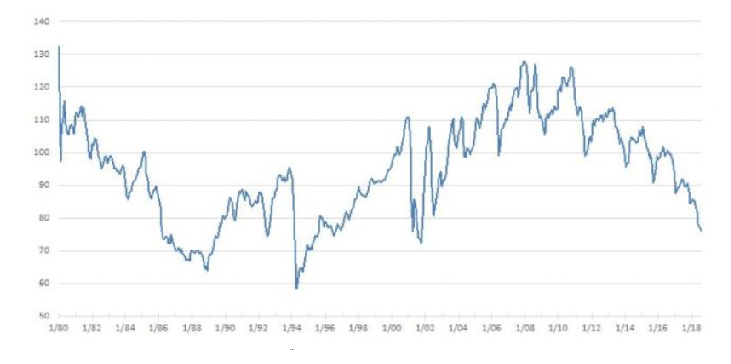

Ülkemizde 1980-2018 yılları arasında, aşağıda yer alan grafikte (1980=100 baz alınmıştır), Reel Efektif Döviz Kurunun ortalama 100 değeri etrafında (+/-) 42 değiştiği görülecektir.

1980-1988 dönemi, ihracata destekli politikalar nedeniyle reel döviz kurunun düşük seyrettiği bir dönem olmuştur. TL’nin enflasyon farkından daha yüksek bir oranda devalüe edilmesiyle 1980’de 110 civarında olan reel döviz kuru, 1988 ortasında 64’e kadar inmiştir.

1994 başında 95’e kadar yükselen reel döviz kuru, Nisan-1994’de en düşük seviye olan 58,5’e inmiş ve Ocak-2001’de bu seviye 111’e ulaşmıştır. 2008 yılında reel döviz kuru en yüksek seviye olan 128 değerine ulaşmıştır.

Özetle, 1980, 1994 ve 2001’lerde Türk parasında görülen devalüasyon/değer kayıpları sonrası reel döviz kurlarında düşüşler görülmüştür.

2001-2018 arasında reel döviz kuru 2008’e kadar yükselen bir yol izlerken; bu trend, 2008 krizi sonrasında yerini bir düşüş trendine bırakmıştır.

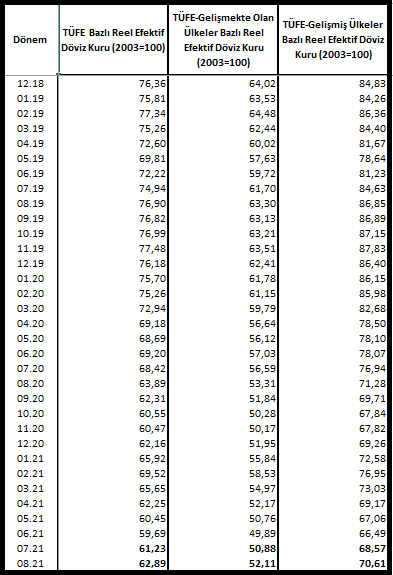

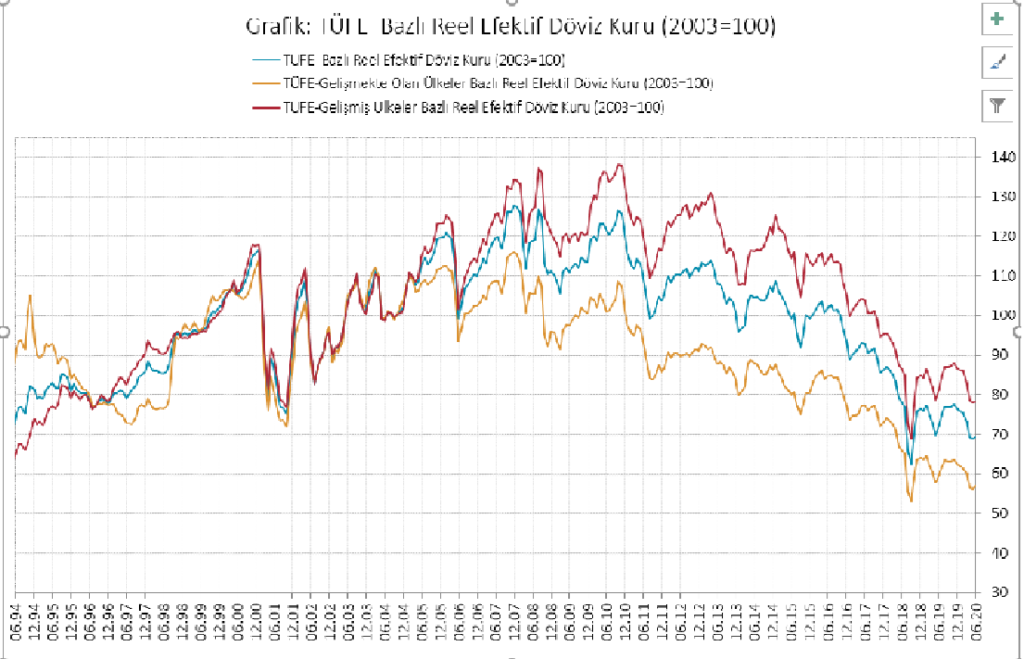

TCMB verilerine göre 2019-2021 yılına ait TÜFE Bazlı Reel Efektif Döviz Kuru aşağıda belirtilmiştir.

Reel Efektif Döviz Kuru, bir ülkenin dış ülkeler karşısında ticaret performansını belirleyen önemli bir makro ekonomik gösterge olduğundan Reel Efektif Döviz Kurunun düşmesi halinde yurt içi mal sepeti göreceli olarak ucuzlayacak ve TL’de reel değer kaybı oluşacaktır. Böylece ülkenin ihracatta rekabet gücü artacaktır.

Reel Efektif Döviz kurunun artması halinde ise TL’de reel değer kazancı oluşacaktır. Yurt içi mal sepeti yabancılar için pahalı hale gelecek, yabancı mal sepeti Türkiye için ucuzlayacaktır. İthalat artacak ve ihracat olumsuz olarak etkilenecektir. İhracatta rekabet gücü azalacaktır.

Enflasyonda bir değişik olmadan nominal döviz kurlarında bir artış/azalış, Reel Efektif Döviz Kurunu düşürecek/yükseltecek ve reel değer kaybı/kazancı olacaktır.

Günümüzde birçok uluslararası banka ve şirket, Reel Efektif Döviz Kurları endekslerinden hareketle ülke paralarının birbiriyle olan ilişkilerini değerlendirerek, ülkelerin olması gereken nominal efektif kurlarını tahmin etmeye çalışmaktadır.

Kaynakça

–Kamil YILMAZ, 1980’den Günümüze Reel Döviz Kuru ve Ekonomi Politikalarının Sürdürülebilirliği,